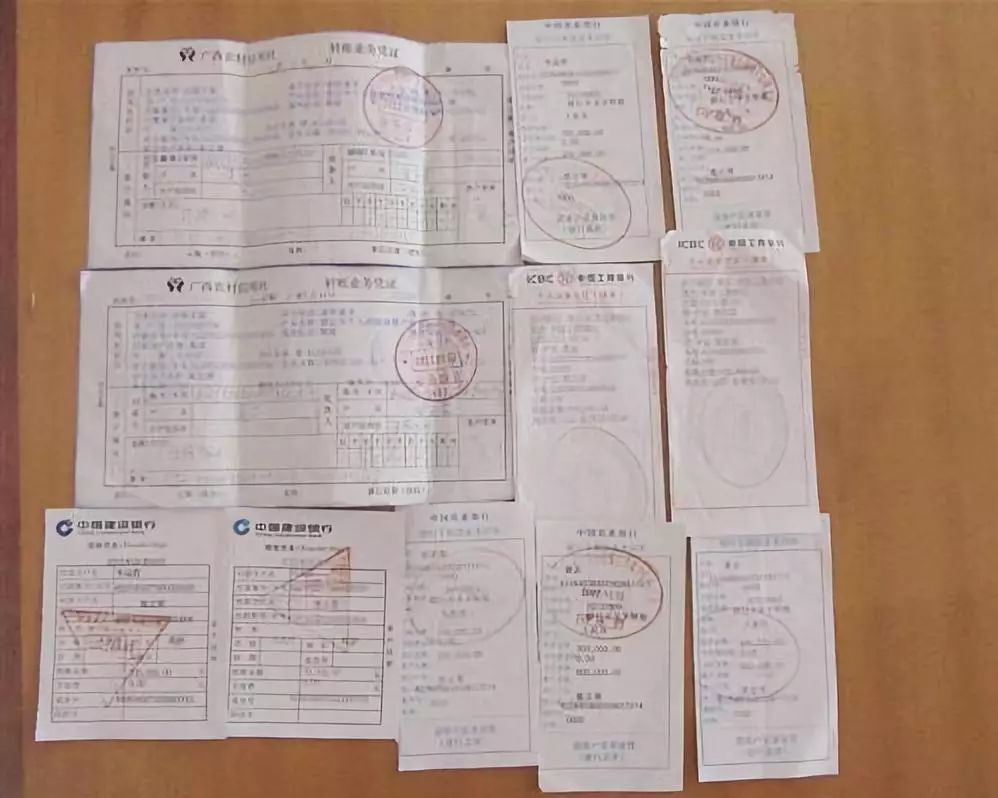

在现代经济社会,银行转账已成为日常交易的主要方式之一,在某些情况下,我们可能会遇到有银行转账记录却没有发票的情况,本文将围绕这一现象进行深入探讨,分析其产生的原因、可能存在的风险以及应对之策。

现象分析

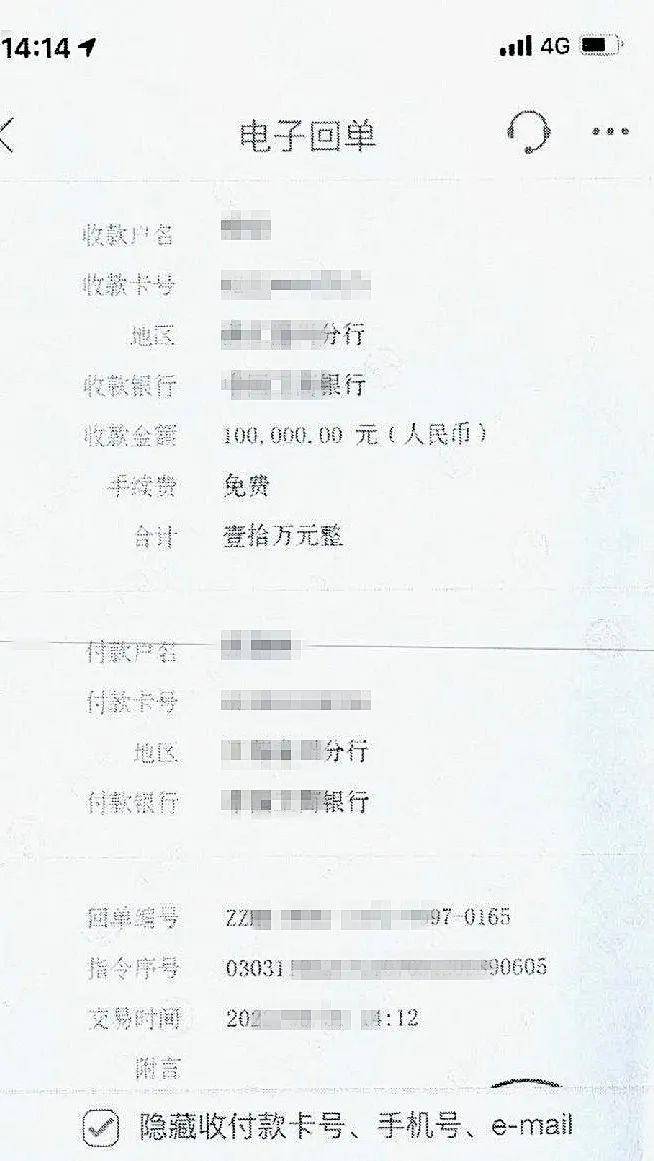

随着电子支付技术的普及,越来越多的人选择使用银行转账进行交易,在实际操作中,有时由于各种原因,交易完成后并未收到相应的发票,这一现象可能出现在个人与个人之间、企业与个人之间以及企业与企业之间的交易中,其主要原因包括但不限于:发票遗失、未开具发票的意识淡薄、故意逃税等。

风险揭示

有银行转账记录但没有发票的情况可能会带来以下风险:

1、税务风险:对于企业和个人而言,无法提供有效的发票可能导致无法完成税务申报,从而面临税务部门的稽查和处罚。

2、法律风险:在没有发票的情况下,交易双方的权益可能无法得到法律的有效保护,一旦发生纠纷,双方可能难以提供证据来支持自己的主张。

3、财务风险:对于企业而言,无法获得合法的发票可能导致成本无法列支,从而影响企业的财务状况和盈利情况。

案例分析

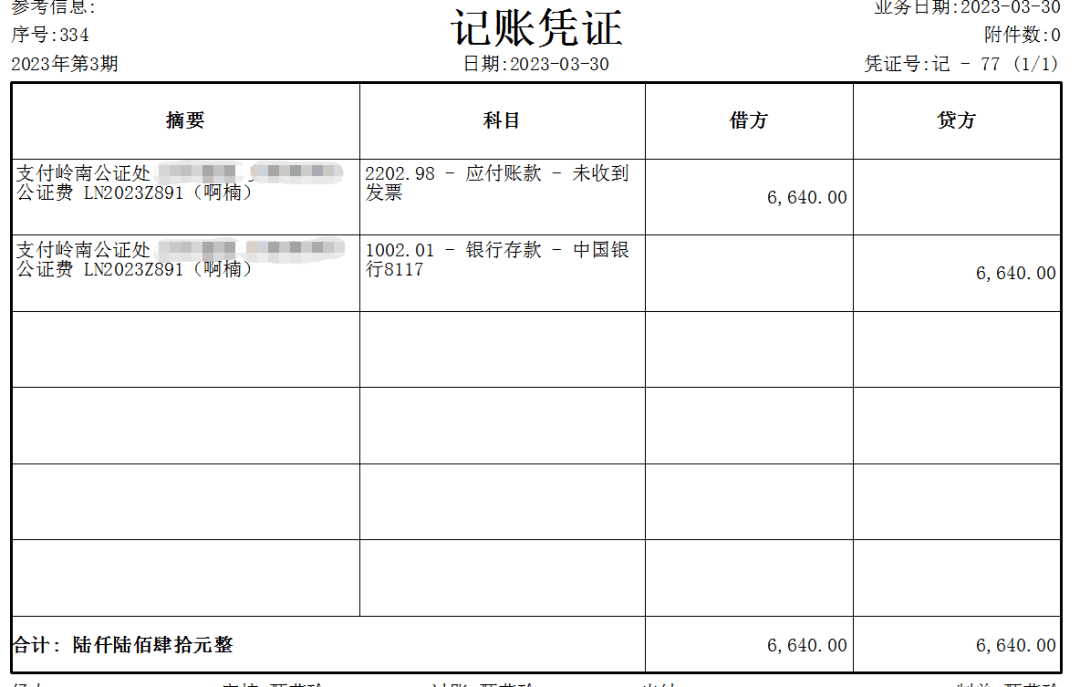

以某企业采购原材料为例,该企业通过银行转账方式向供应商支付货款,但由于供应商未能提供发票,导致企业无法完成税务申报,税务部门在稽查过程中发现这一问题,对企业进行了处罚,由于无法列支成本,企业的财务状况受到严重影响。

原因探究

有银行转账记录但没有发票的现象产生的原因主要包括以下几个方面:

1、法律法规意识淡薄:部分企业和个人对法律法规的了解不足,未能充分认识到开具发票的重要性。

2、利益驱使:部分企业和个人为了逃避税收,故意不开具发票。

3、管理不善:如发票遗失、未开具发票的流程不规范等。

应对策略

针对有银行转账记录但没有发票的情况,我们可以采取以下应对策略:

1、加强法律法规宣传:提高企业和个人的法律法规意识,让他们充分认识到开具发票的重要性。

2、完善税收征管制度:加强税务部门的监管力度,对未开具发票的行为进行处罚,增加违法成本。

3、建立电子发票系统:推广电子发票,降低发票遗失的风险,方便交易双方保存和管理发票。

4、加强企业管理:企业应建立完善的财务管理制度,对采购和销售环节进行严格把关,确保每一笔交易都有合法的发票。

5、提高个人素质:个人在交易中应提高警惕,主动索要发票,保护自己的合法权益。

有银行转账记录但没有发票的情况可能会带来多种风险,包括税务风险、法律风险和财务风险等,为了防范这些风险,我们需要加强法律法规宣传、完善税收征管制度、建立电子发票系统、加强企业管理以及提高个人素质,只有这样,我们才能确保交易的安全、合法和有效,促进经济社会的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...