随着经济的发展,贷款已成为人们日常生活和商业活动中不可或缺的一部分,在申请贷款的过程中,许多人对发票能否作为贷款的依据存在疑问,本文将围绕这一问题展开深度解析,并探讨发票在实际贷款中的应用情况。

发票的基本属性及其在法律与金融领域的作用

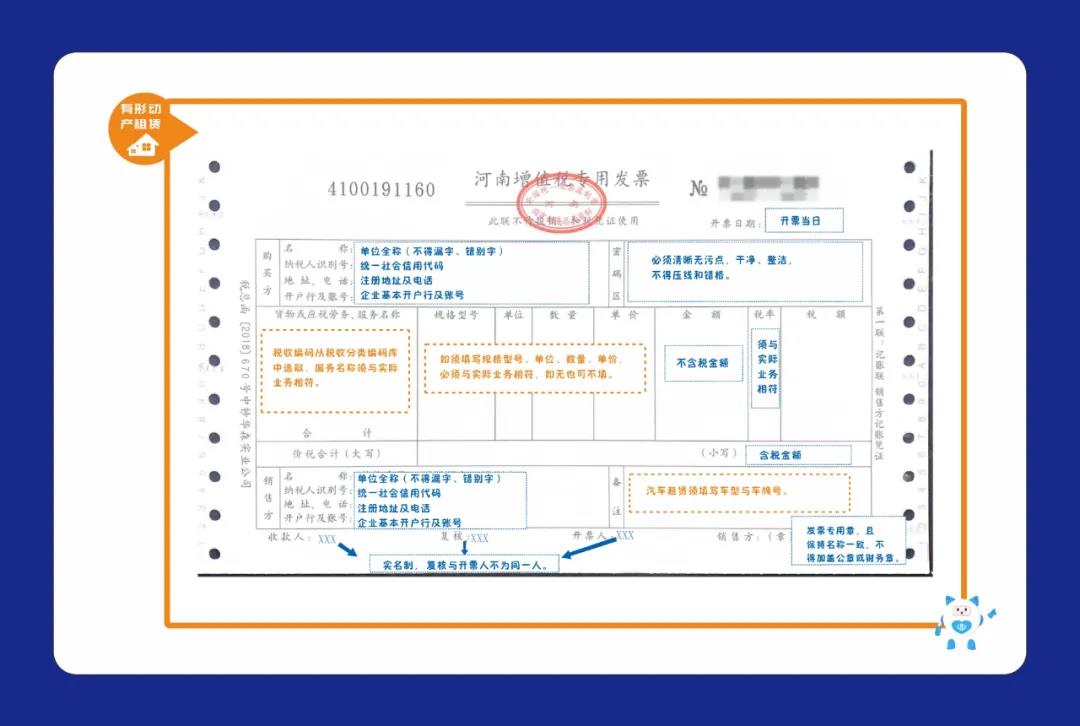

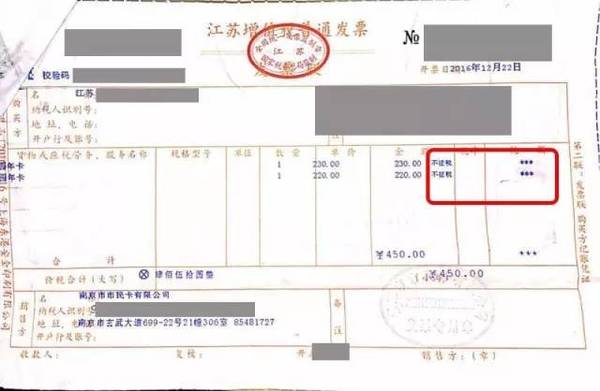

发票,作为一种重要的财务凭证,记录了商品交易或提供服务的详细信息,在法律领域,发票是交易双方权益保障的重要依据;在金融领域,发票则体现了企业的现金流状况,发票的规范性和真实性对于企业和个人在金融市场中的活动具有重要影响。

贷款的基本条件与依据

贷款是金融机构将资金借给借款人的一种行为,需要借款人具备一定的信用和还款能力,在贷款审批过程中,金融机构通常会考察借款人的征信记录、财务状况、收入稳定性等因素,而发票作为证明借款人经营状况或收入状况的重要凭证,其在此过程中的作用不可忽视。

发票作为贷款依据的可行性分析

1、个人贷款:对于个人贷款而言,发票主要体现个人的消费能力和消费习惯,一些金融机构可能会根据申请人提供的发票数据,评估其信用状况和消费稳定性,从而决定是否批准贷款,个人发票的多样性和零散性使得其在贷款审批中的价值有限。

2、企业贷款:在企业贷款中,发票的重要性更为显著,企业的销售发票、购买发票等能够体现企业的经营状况、现金流状况和供应链稳定性,金融机构通常会通过审查这些发票来评估企业的还款能力和经营风险,合规的、真实的发票可以为企业赢得更多的贷款机会。

实际应用情况分析

在实际应用中,以发票作为贷款依据的情况并不罕见,尤其在一些特定场景,如供应链金融、电商融资等,金融机构会利用企业提供的发票数据来评估其信用状况,一些金融机构也会与电商平台合作,通过数据分析技术处理发票信息,为小微企业和个人提供更便捷的融资服务,由于发票的多样性和复杂性,以及可能存在的欺诈风险,金融机构在审批过程中仍会采取谨慎的态度。

风险与注意事项

虽然发票在贷款过程中具有一定的作用,但也存在一定的风险,虚假发票的存在可能导致金融机构面临信用风险,不同行业和企业的发票差异较大,需要金融机构具备专业的识别能力,对于个人而言,提供发票数据时需要注意保护个人隐私和信息安全。

发票能否作为贷款的依据取决于具体的场景和金融机构的政策,在企业和一些特定场景中,合规的、真实的发票可以作为贷款的重要依据,由于发票的多样性和复杂性,以及可能存在的欺诈风险,金融机构在审批过程中仍需采取谨慎的态度,对于个人而言,提供发票数据时需要注意保护个人隐私和信息安全,随着技术的发展和监管的完善,未来发票在贷款领域的应用将更加广泛和深入。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...