在企业的日常运营过程中,发票作为一种重要的财务凭证,具有极其重要的法律地位,有些企业在采购过程中可能会遇到无法取得进项发票的情况,这不仅可能导致企业面临税务风险,还可能引发一系列的法律处罚,本文将详细探讨企业在没有取得进项发票的情况下所面临的处罚风险,并提出相应的应对策略。

没进项发票的企业面临的处罚风险

1、税务处罚

企业在日常经营活动中,若无法取得合法的进项发票,可能会导致税务部门认为企业存在偷税漏税行为,根据《中华人民共和国税收征管法》的规定,企业如未能提供合法有效的发票,将面临补缴税款、罚款等处罚,企业还可能因此被税务部门列入税收监管的重点对象,增加企业的税务风险。

2、行政处罚

除了税务处罚外,企业如无法提供合法的进项发票,还可能面临其他行政处罚,企业可能因违反国家发票管理规定而被相关部门处以罚款、责令改正等行政处罚,这些处罚不仅会影响企业的声誉,还可能对企业的日常运营产生负面影响。

3、刑事责任

在严重的情况下,企业无法取得进项发票的行为可能构成犯罪,根据《中华人民共和国刑法》的相关规定,企业如存在偷税漏税等违法行为,相关责任人可能面临刑事处罚,如拘役、有期徒刑等。

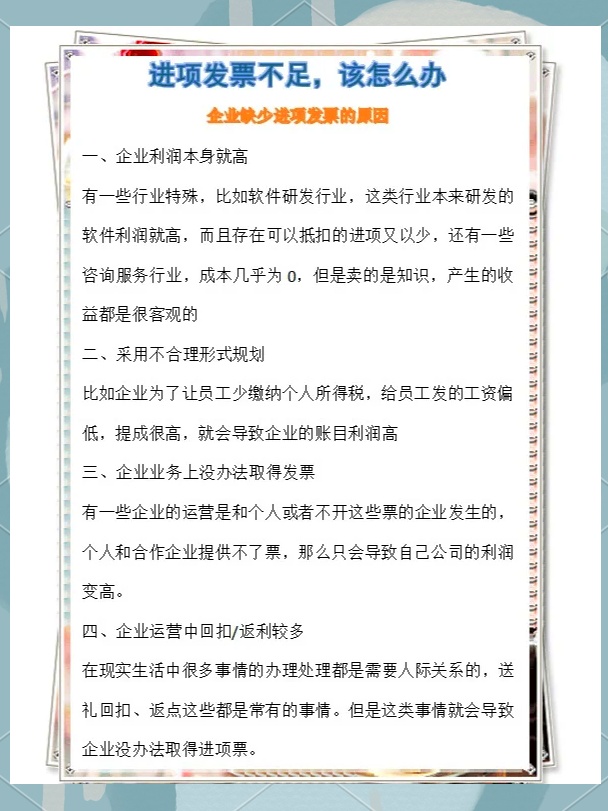

没进项发票的原因分析

企业在运营过程中无法取得进项发票的原因多种多样,主要包括以下几个方面:

1、供应商无法提供发票

有些企业在采购过程中,可能会遇到供应商无法提供合法发票的情况,这可能是由于供应商本身存在违法问题,或是供应商为了降低成本而故意不开发票。

2、企业自身税务意识淡薄

部分企业对税务法规了解不足,对发票的重要性认识不足,可能导致在采购过程中忽视索要发票,从而引发后续的问题。

3、财务管理制度不健全

企业的财务管理制度不健全,可能导致财务部门在采购、报销等环节无法严格执行相关规定,从而无法取得合法的进项发票。

应对策略

针对以上问题,企业应采取以下策略来应对没有进项发票的情况:

1、加强供应商管理

企业应加强对供应商的管理,确保供应商能够提供合法的发票,在采购过程中,企业应要求供应商提供合法的发票,并在合同中明确约定。

2、提高税务意识

企业应提高全体员工的税务意识,了解税务法规,认识到发票的重要性,企业应定期进行税务培训,提高员工的税务素养。

3、健全财务管理制度

企业应健全财务管理制度,确保财务部门在采购、报销等环节能够严格执行相关规定,企业应建立有效的内部控制机制,防止财务部门在操作过程中出现问题。

4、合法合规经营

企业应遵守国家法律法规,合法合规经营,在遇到无法取得进项发票的情况时,企业应主动向相关部门报告,积极配合调查,争取从轻处理。

没进项发票的企业面临的处罚风险较大,企业应加强对供应商的管理,提高税务意识,健全财务管理制度,合法合规经营,只有这样,企业才能降低税务风险,避免面临处罚。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...