在商业交易和日常生活中,发票作为一种重要的财务凭证,扮演着不可或缺的角色,全额发票作为一种特殊类型的发票,更是受到广泛关注,本文将详细介绍全额发票的定义、特点、作用以及如何获取和使用,以帮助读者更好地理解和应用全额发票。

什么是全额发票

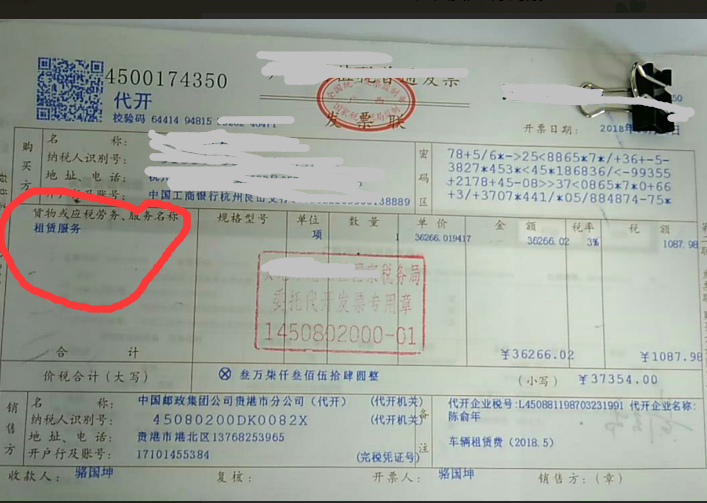

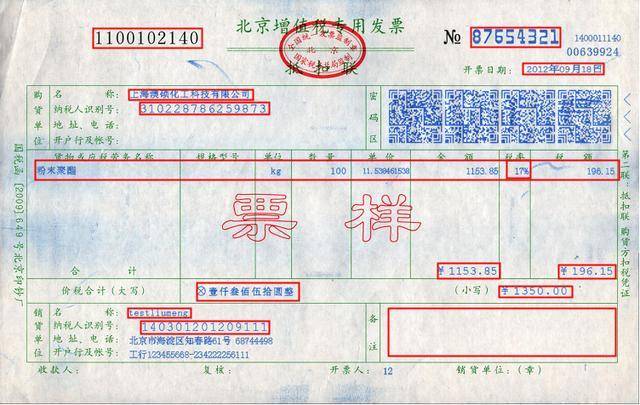

全额发票是指在购买商品或接受服务时,卖方按照实际交易金额向买方开具的发票,全额发票上详细记录了商品或服务的名称、数量、单价以及交易总金额等信息,与部分发票相比,全额发票反映了交易的真实情况,具有完整性和真实性的特点。

全额发票的作用

1、作为财务凭证:全额发票是买卖双方交易的重要凭证,有助于保障双方的权益。

2、税务管理:全额发票是税务部门征收税款的重要依据,有利于加强税收管理,防止偷税漏税行为。

3、便于审计:全额发票记录了交易的具体信息,为审计部门提供了便捷的审计途径,有助于保障国家财政的安全。

4、促进诚信经营:全额发票的使用有助于推动卖方向消费者提供真实、合法的商品和服务,促进诚信经营。

全额发票的特点

1、真实性:全额发票反映了交易的真实情况,包括商品或服务的名称、数量、单价以及交易总金额等。

2、完整性:全额发票包含了交易的所有细节,无遗漏地展示了交易的全过程。

3、合法性:全额发票的开具必须符合相关法律法规,确保交易的合法性。

4、可验证性:全额发票上的信息可以通过税务部门或其他相关机构进行验证,确保发票的真实性。

如何获取和使用全额发票

1、获取全额发票:在购买商品或接受服务时,消费者应主动向卖方索要全额发票,卖方在收到款项后,应按照实际交易金额开具全额发票并交付给消费者。

2、使用全额发票:消费者应妥善保管全额发票,作为购买商品或接受服务的凭证,在需要维修、退换货等情况下,全额发票将是重要的凭证,全额发票也便于消费者进行个人财务管理和税务申报。

全额发票与部分发票的区别

全额发票与部分发票的主要区别在于发票上记录的交易金额,全额发票记录了商品或服务的实际交易金额,而部分发票则只记录了一部分交易金额,可能涉及折扣、优惠等情况,全额发票更能反映交易的真实情况,具有更高的可信度和法律效力。

全额发票的注意事项

1、合法合规:在使用全额发票时,必须确保交易的合法性和合规性,遵守相关法律法规。

2、信息准确:全额发票上的信息必须准确无误,包括商品或服务的名称、数量、单价、交易总金额等。

3、妥善保管:消费者应妥善保管全额发票,以防丢失,如发生丢失,应及时采取措施补救,以免影响维权和财务管理。

4、防范虚假发票:在购买商品或接受服务时,消费者应警惕虚假发票的出现,虚假发票可能涉及欺诈行为,损害消费者的权益。

全额发票是商业交易和日常生活中重要的财务凭证,具有真实性、完整性、合法性和可验证性等特点,消费者应主动索要并使用全额发票,以保障自身权益,卖方也应合规开具全额发票,推动诚信经营,通过正确使用全额发票,有助于加强税收管理,保障国家财政安全,促进市场经济的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...