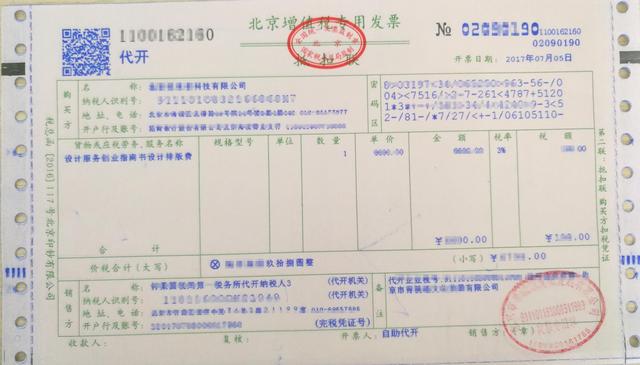

在现代企业经营过程中,发票作为一种重要的财务凭证,对于企业的财务管理、税务申报等方面具有至关重要的作用,在实际操作中,有时企业可能会遇到没有进项发票的情况,这种情况可能会给企业带来诸多困扰和风险,本文将探讨没有进项发票的原因、可能产生的影响,以及企业可以采取的补救措施。

没有进项发票的原因分析

企业在运营过程中没有收到进项发票的原因多种多样,主要包括供应商未开具发票、发票丢失、发票审核未通过等,供应商未开具发票可能是因为供应商规模较小,未能规范开具发票;发票丢失可能是因为企业内部管理不善,导致重要凭证遗失;发票审核未通过则可能是因为发票内容不符合税务部门要求,或者存在其他违规情况。

没有进项发票可能带来的影响

没有进项发票可能会给企业带来诸多负面影响,这可能导致企业无法进行正常的税务申报,从而面临税务风险,这可能导致企业无法享受相关优惠政策,增加运营成本,还可能影响企业的声誉和信誉度,对未来发展造成不利影响。

补救策略

面对没有进项发票的情况,企业应采取积极的补救措施,以减轻负面影响并规范财务管理,以下是一些建议的补救策略:

1、与供应商沟通:与供应商进行沟通,要求供应商提供正规的进项发票,如供应商无法提供,应考虑更换供应商或寻求其他合作方式。

2、内部审查与整改:对企业内部财务管理进行审查,查明发票丢失或审核未通过的原因,并采取相应的整改措施,加强内部管理,防止类似情况再次发生。

3、寻求税务部门协助:向税务部门报告情况,寻求协助和指导,税务部门可能会提供补救方案或帮助企业与供应商沟通。

4、补充证明材料:如实在无法取得进项发票,企业可准备其他相关证明材料,如收据、合同等,以证明交易的真实性,这些材料可能在税务申报或审计过程中起到辅助作用。

5、咨询专业机构:请教会计师事务所、律师事务所等专业机构,了解具体法律和政策规定,以及可能的补救措施和潜在风险,这些机构可以为企业提供专业的法律和政策建议。

6、加强风险管理:将此次事件作为风险管理案例,加强企业的风险管理意识,完善风险防范措施,确保企业运营过程中的合规性。

案例分析

某企业在运营过程中因供应商未开具进项发票而面临税务风险,经过与供应商沟通、内部审查整改、寻求税务部门协助等措施后,成功取得进项发票并解决了税务问题,这一案例表明,企业面对没有进项发票的情况时,应积极采取措施进行补救,以降低风险并规范财务管理。

没有进项发票是企业运营过程中可能遇到的问题之一,但企业可通过上述补救策略积极应对,关键在于加强内部管理、完善风险防范措施、确保合规性,企业应与供应商、税务部门等保持良好沟通,共同维护良好的商业环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...