随着房价的不断上涨,购房已成为许多人生活中的重要事件,在购房过程中,购房发票作为重要的凭证之一,不仅证明了购房事实的存在,也为贷款提供了有力的依据,本文将详细介绍如何使用购房发票进行贷款,帮助购房者更好地理解和操作。

购房发票与贷款的关系

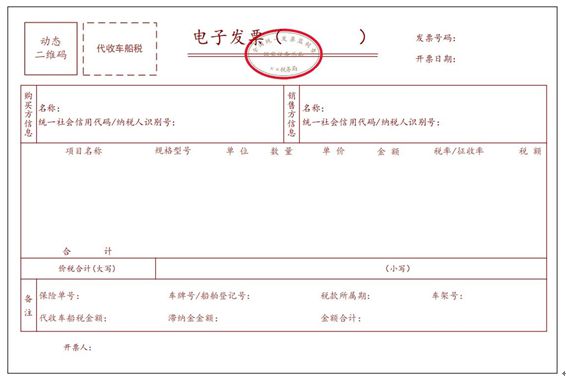

购房发票是购买房产后开发商出具的一种凭证,证明购房者已经支付了房款,在申请贷款时,购房发票作为重要的资料之一,能够帮助借款人证明其购房行为及支付能力,从而提高贷款申请的成功率。

用购房发票贷款的具体流程

1、准备资料

在申请贷款前,借款人需要准备好以下资料:购房发票、身份证、户口本、婚姻证明(如已婚)、收入证明等,这些资料是申请贷款的基本条件,借款人需要确保其真实性和完整性。

2、选择贷款机构

借款人可以选择银行或其他金融机构作为贷款机构,不同机构的贷款政策、利率等可能会有所不同,借款人需要进行比较和选择。

3、提交贷款申请

借款人将准备好的资料提交给所选的贷款机构,提交申请后,贷款机构会对借款人的资料进行审核。

4、审核与评估

贷款机构会对借款人的征信、收入、购房发票等资料进行审核,并对借款人的还款能力进行评估,审核过程中,贷款机构可能会要求借款人补充一些资料。

5、签订合同

审核通过后,贷款机构会与借款人签订贷款合同,合同中会明确贷款金额、利率、还款期限等条款。

6、发放贷款

签订合同后,贷款机构会将贷款发放到借款人指定的账户,借款人需要按照合同约定的还款计划进行还款。

用购房发票贷款需要注意的事项

1、真实性与合法性

在申请贷款时,借款人需要确保提供的购房发票真实、合法,如果购房发票存在虚假或非法情况,将可能导致贷款申请被拒绝或产生其他法律后果。

2、完整资料

借款人需要确保提供的资料完整,以便顺利通过审核,如果资料不完整,可能需要补充资料,这可能会延长贷款申请的时间。

3、利率与还款方式

借款人在选择贷款机构时,需要比较不同机构的贷款利率和还款方式,选择最适合自己的贷款方案,借款人需要了解贷款的还款方式,确保自己能够按时还款。

4、保持良好的信用记录

借款人的信用记录是贷款机构审核的重要参考依据,借款人需要保持良好的信用记录,这有助于提高贷款申请的成功率。

5、注意风险

在申请贷款时,借款人需要注意风险,避免陷入高利贷等陷阱,借款人需要了解贷款的风险,确保自己能够承担得起贷款的还款压力。

用购房发票贷款是购房者常见的一种融资方式,在申请贷款时,借款人需要了解购房发票与贷款的关系,熟悉用购房发票贷款的具体流程,并注意相关事项,通过本文的介绍,希望能够帮助购房者更好地了解和操作用购房发票贷款,顺利实现购房梦想。

具体操作步骤详解

1、收集资料:除了购房发票外,还需要准备身份证、户口本、婚姻证明(如已婚)、收入证明等,确保这些资料的真实性和完整性。

2、选择合适的贷款机构:可以通过银行、信用社或其他金融机构进行贷款,比较不同机构的贷款利率、还款方式等政策,选择最合适的机构。

3、提交贷款申请:将准备好的资料提交给所选的贷款机构,填写贷款申请表,明确贷款金额、期限等。

4、等待审核:贷款机构会对借款人的征信、收入、购房发票等资料进行审核,可能会电话核实一些信息,或者要求借款人补充一些资料。

5、签订合同:审核通过后,贷款机构会与借款人签订贷款合同,仔细阅读合同条款,确保理解并同意合同内容。

6、办理抵押手续:根据合同要求,办理房产抵押手续,这一步骤可能因地区而异,借款人需要按照当地的规定办理。

7、发放贷款:完成抵押手续后,贷款机构会将贷款发放到借款人指定的账户,借款人需要按照合同约定的还款计划进行还款。

案例分析

假设张三购买了一套价值100万元的房产,首付30万元,剩余70万元需要通过贷款支付,张三持有购房发票作为购房凭证,他可以按照以下步骤申请贷款:

1、准备资料:收集购房发票、身份证、收入证明等资料。

2、选择合适的贷款机构,比如银行。

3、提交贷款申请,申请70万元的房贷。

4、等待银行审核,可能需要进行征信查询、收入核实等。

5、审核通过后,与银行签订房贷合同。

6、办理房产抵押手续。

7、银行发放70万元贷款,张三开始按照合同约定的还款计划进行还款。

通过以上案例,我们可以更直观地了解用购房发票如何申请贷款的过程。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...